不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

住宅ローン控除(減税)制度の内容や計算方法を解説します 2024年からの変更点とは

【更新日】2024-04-11

- 本ページにはPRリンクが含まれます。

- 当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住み替えでマイホーム購入を検討している方が必ずチェックしておきたい制度が住宅ローン控除です。

住宅ローン控除を利用することでローンの支払いがお得になるため、活用しない手はありません。

ただ、そのためには住宅ローン控除の利用条件やどれくらい控除されるのかを事前に知っておく必要があります。

そこで今回は、住宅ローン控除の内容と、利用時のローンの計算方法を初心者にも分かりやすく解説していきます!

住宅ローンの金利から利息を計算する計算式を公開!シミュレーションツールや計算結果の注意点を解説

住宅ローン控除とは?詳しい内容を分かりやすく紹介

住宅ローン控除の正式名称は、住宅借入金特別控除と言います。

住宅ローンを組むケースは店舗・事務所などの事業所を購入する場合や、投資用マンションを購入する場合など様々ありますが、住宅ローン控除の場合は主に居住用物件(マイホーム)をローンで購入した場合に、一定割合の金額が所得税から控除される制度になります。

今の住まいを引っ越しで新居を購入する際に、住宅ローン控除を利用して経済的な負担を抑えることができます。

住宅ローン控除という名前からしてローンの返済額が引かれるように思えますが、そうではなく所得税が引かれるということに注意しましょう。

ローンを借りる前に知っておきたい基礎知識2024年から住宅ローン控除はどう変わった?

住宅ローン控除の内容はたびたび変更されているため、最新情報のチェックが欠かせません。

ここでは2024年からの変更された住宅ローン控除の内容を見ていきましょう。

2024年(令和6年)の住宅ローン控除の変更点

床面積に関する条件の緩和

若者夫婦世帯・子育て世帯の控除の拡充

「その他の住宅」の住宅ローン控除の対象外化

床面積に関する条件の緩和

住宅ローン控除を受けるために満たすべき条件には、以下のようなものがあります。

- 自分で住むために住宅を購入していること

- 住宅ローンを組む本人の年収が2,000万円以下であること

- 完成した住宅に引き渡しや工事完了後6カ月以内に居住を開始していること

- 購入する住宅の床面積が最低50平方メートル以上であること など

これまで、床面積の条件に関しては2023年まで「40平方メートル以上」という特別措置が設けられていましたが、2024年以降もこの基準が「40平方メートル以上」に緩和されています。

ただし、床面積が50平方メートル未満の場合は、住宅ローンを組む人の年収が1,000万円以下でなければなりません。

若者夫婦世帯・子育て世帯の控除の拡充

2024年の税制改革により、子どもを育てる家庭や若い夫婦向けの控除が増額されました。

対象となるのは、「19歳以下の子どもがいる家庭」や「夫婦のどちらかが40歳以下の家庭」です。

これらの家庭は他の家庭に比べてより高い借入れ限度額の恩恵を受けられます。

「少ない初期費用で住宅を手に入れたい」「できるだけ現金を手元に残しておきたい」と考えている若い夫婦や子育て中の家庭にとってメリットがあります。

ただし、この借入れ限度額の増額が適用されるのは、新築または省エネ基準を満たす買取再販住宅です

省エネ基準に適合しない住宅や中古住宅はこの優遇措置の対象外となります。

「その他の住宅」の住宅ローン控除の対象外化

「その他の住宅」とは、長期優良住宅、認定低炭素住宅、ZEH基準の省エネ住宅、省エネ基準に合致した住宅以外の一般的な住宅をさします。

意すべき点は、適用される条件です。

建築確認が2024年以降、または2024年6月30日以後に建築される住宅の場合、住宅ローン控除の適用外となってしまいます。

特に注文住宅は、建売住宅やマンションに比べて工期が長引くことがあるため、建築確認や建築開始日には特に注意してください。

ただし、「その他の住宅」に分類される住宅でも要件をクリアすれば住宅ローン控除を受けられます。

後ほど詳しく解説するので、そちらもチェックしましょう。

住宅ローン控除の対象になる住宅の内容と適用条件

住宅ローン控除はどんな住宅でも利用できる訳ではありません。

また、新居が新築か中古かによっても適用条件は変わってきます。

また、増築・リフォームでも住宅ローン控除を利用することはできますが、この際も住宅ローン控除の適用条件は変わります。

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説住宅ローン控除を受ける際の2つの前提条件

住宅ローン控除の適用条件は住宅の状況によっても異なりますが、どの項目でも以下2つの条件をクリアしておく必要があります。

- 合計所得が3,000万円以下

- 住宅ローンの返済期間が10年

その他の項目は、それぞれ異なってきます。

新築住宅の住宅ローン控除の適用条件

新築住宅の住宅ローン控除は、以下の3つが条件となります。

- 新築・取得日から6か月以内に入居

- 床面積が50㎡以上

- 床面積の50%以上が居住用である

床面積に関しては登記簿に記載されている面積が判断基準になるので、実際の面積と異なる可能性があります。十分注意しましょう。

新築取得時に契約書に記載されている床面積も、登記していなければ必ずしも登記簿の数字とイコールではありません。

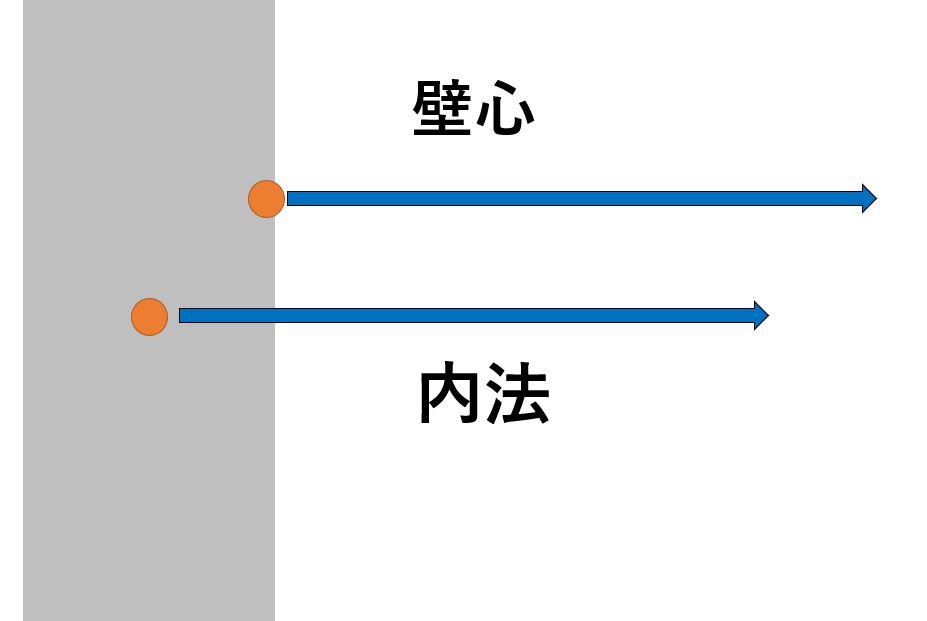

また、特に注意したいのが新築マンションを購入した場合です。

登記簿に記載される面積は内法で記載されますが、資料では壁心で記載されます。

そのため、登記簿上のマンションの床面積は資料で見るよりも狭くなるのが一般的です。

住宅ローン控除の利用を検討している方は、事前に内法を調べておきましょう。

中古住宅の住宅ローン控除の適用条件

中古住宅の住宅ローン控除の適用条件は、前述の共通条件の他に以下の条件を満たす必要があります。

- 取得時点で築25年以内である【耐火建築物】

- 取得時点で築20年以内であり、一定の耐震基準をクリアしている※【耐火建築物以外】

- 生計を一にする親族以外からの購入である

- 贈与された中古住宅ではない

※一定の耐震基準をクリアしているとみなされるには、以下の条件を最低一つクリアしている必要があります。

- 耐震基準的業証明書を取得している

- 住宅性能評価書(耐震等級1以上)を取得している

- 既存住宅売買瑕疵保険に加入している

中古のリノベーション物件などでも、上記の基準を満たしていれば住宅ローン控除を受けることができます。

増築・リフォーム時の住宅ローン控除の適用条件

増築、リフォームのように新たに物件を取得しない場合でも、新築住宅の適用条件+下記の条件を満たしていれば住宅ローン控除を受けることが出来ます。

- 自己が所有・居住する住宅のリフォームである

- 一定以上の目的・規模の修繕である

- 100万円以上の工事費用を要する

- 居住部分のリフォーム費用が全体の50%以下である【店舗併設住宅など】

この場合、あくまで対象は本人が今住んでいる物件となります。

また、住宅ローン控除を受けられる工事の内容も、耐震基準の向上、バリアフリー化、省エネ化と目的が定められています。

控除の対象にならない住宅ローンの条件

住宅ローンと一口にいっても金融機関・ローン商品が違えば全く違う商品の内容になります。

そのため、全ての住宅ローンが控除の対象になる訳ではありません。

借入先によって控除できない可能性もあるので、じゅうぶん注意しましょう。

住宅ローンの選び方まとめ!銀行を比べる際のポイント・お得な借り方を初心者にもわかりやすく解説借入先が特殊な場合は住宅ローン控除が受けられない

住宅ローン控除の受けられる条件として、第一に債権者である金融機関などが一定の規模や評価を受けていることが挙げられます。

- 民間金融機関

- 独立行政法人

- 地方公共団体

- 公務員共済組合

- その他の法人

- 勤務先

住宅ローン控除を受けられる金利条件

民間の銀行から住宅ローンを借りる際は、原則金利が何%でも控除の対象になります。

しかし、給与所得者が事業主団体から借入をおこなう場合、または利子の補助を受ける場合は、金利が年0.2%を下回る場合に住宅ローン控除の対象外となります。

親族・相続人から受け継ぐ住宅ローンは控除の対象外

相続時などにもともと残っていた住宅ローンの返済を受け継ぐ場合は、住宅ローン控除の対象外になります。

また、個人的な親族等からの借入の場合、住宅目的であったとしても控除の対象にはなりません。

定められた省エネ基準を満たさない住宅

2024年から、新築住宅を購入する際には、指定された省エネ性能の基準に適合する住宅でなければ、住宅ローン控除を適用できなくなります。

この基準を満たさない「その他の住宅」に分類される場合、住宅ローン控除を受けられません。

ただし、以下の条件を満たしている場合は「その他の住宅」に分類される住宅でも住宅ローン控除を受けられます。

※この場合、借り入れの限度額は2,000万円となり、控除期間は10年です。

「その他の住宅」で住宅ローン控除を受ける条件

2024年6月30日以前に建てられた住宅

2023年中に建築確認を受けた住宅

住宅ローン控除の計算方法

住宅ローン控除を利用すると、返済期間の10年間は年末時のローン残高の1%分の所得税減税がおこなわれます。

ただ、控除後に重要な還付の金額に関しては、各人の納税額や住宅の購入額、条件によって変わってきます。

条件をおさらいすると、住宅ローン控除で戻ってくる金額は、以下の通りです。

| 認定住宅 | 認定住宅以外 | |

|---|---|---|

| 戻ってくる金額(各年) | 最大50万円 | 最大40万円 |

| 戻ってくる金額(10年) | 500万円 | 最大400万円 |

この最大控除額を受け取るためには、以下の2点を満たしている必要があります。

- ローン残高が10年間の各年の年末時に4000万円を超えている

- 年間の所得税+住民税が40万円超

こちらのポイントを抑えたら、次に計算方法を紹介していきます。

年末の住宅ローン残高に控除率1%をかけて計算する

住宅ローンの控除額を計算する方法は簡単で、以下の式に当てはめるだけです。

・住宅ローンの年末残高×控除率1%

例えば年末のローン残高が4,000万円の場合、控除可能な金額は最大40万円となります。

ここで注意したいのが、上記の計算式と最大控除額40万円を比較して、小さいほうが適用されるということです。

例えば残高が5,000万円(控除額50万円)の場合は、最大控除額の40万円が適用されます。

一方で残高が3,000万円(控除額30万円)の場合は、そのまま30万円が適用されます。

ただ、注意してほしいのはここで算出した金額がそのまま戻ってくる訳ではないという点です。

控除期間が13年の場合の最大控除額も40万円

前述のとおり、消費税10%で2020年12月31日までに住まいを購入した場合は、住宅ローン控除の期間が13年に延長されます。

今回延長された11~13年目は10年目までと同じレベルの控除を受けられないのではないか?と心配する方も多いですが、最後まで最大40万円が適用されます。

住宅ローン控除でいくら戻ってくるか計算シミュレーション

住宅ローン控除で戻ってくる対象は実際に納付した税金になります。

そのため、納税額以上の金額は戻ってきません。

戻ってくる対象は所得税+住民税で納めた金額になりますが、住民税にのみ戻る上限が13万6,500円と定められています。

※物件取得時に消費税の減免がおこなわれた場合、上限は9万7,500円となる。

例えば、住宅ローン最大控除額が40万円で、所得税が6万円、住民税が15万円となります。

この時、所得税6万円+住民税13万6,500円=19万6,500円が戻ってくることになります。

次に、住宅ローンの年末残高が1,500万円(最大控除額15万円)の場合は、最大控除額以上の税金は戻ってこないので、最大15万円が戻ってくることになります。

住宅ローン控除を受ける手続き・必要書類を解説

住宅ローン控除は、何もしなくても勝手に受けられる訳ではありません。

利用するためには新居に入居した翌年1月1日に確定申告の中の「還付申告」を実施する必要があります。

確定申告では、書類を記入した上で管轄の税務署に提出する必要があります。

記入をする書類は、国税庁の公式HPからダウンロードすることができます。

住宅ローン控除を受ける際は、以下の書類を取得します。

- 確定申告書(A様式)

- 特定増改築等住宅借入金等特別控除申告書

- 源泉徴収票

- 住民票(コピー)

- 住宅ローンの年末残高証明書

- 売買契約書・工事請負契約書(コピー)

- 登記事項証明書

会社員・公務員は確定申告を実施した経験がほとんどないと思われるので、記入方法はお早目に管轄の税務署へ確認することをおすすめします。

その他、本人確認書が提出時に必要になる他、優良住宅などの認定を受けるためには、そちらの証明書のコピーも必要になります。

住宅ローン控除を利用する際の注意点2選

住宅ローン控除は、住宅ローン利用の際に所得税や住民税の控除が受けられる頼もしい制度です。

一方で、注意しなければならない点もあります。

こうした点を押さえないまま住宅ローン控除を利用しようとすると、そもそも控除が受けられない恐れもあるので、注意しましょう。

以下の2つの注意点をチェックしてください。

- ①繰り上げ返済の金額によっては住宅ローン控除が受けられない

- ②売却を伴う住み替えの場合は3,000万円特別控除と併用不可

①繰り上げ返済の金額によっては住宅ローン控除が受けられない

住宅ローンの繰り上げ返済は元金をダイレクトに減らすことができるので、トータルの利息を減らし、早めに完済したい方におすすめです。

ただ、繰り上げ返済によって住宅ローンの返済期間が10年を切った場合、住宅ローン控除が受けられないことになります。

金融機関も繰り上げ返済は得しかないと手放しですすめる事例が多いですが、場合によっては繰り上げ返済をせずに住宅ローン控除を受けたほうが良いケースもあるので注意しましょう。

②売却を伴う住み替えの場合は3,000万円特別控除と併用不可

以前の住まいを売って新居を購入した場合、住まいの売却に伴って譲渡所得税が発生するケースがあります。

課税額が高額になりがちですが、条件を満たしていれば最大3,000万円まで控除できる特別制度があります。

しかし、この3,000万円特別控除と住宅ローン控除を併用することは出来ません。

そのため、売却を伴う住み替えではどちらの控除を利用するのがお得なのかをしっかり見極める必要があります。

住宅ローン控除についてよくある質問

最後に、住宅ローン控除を利用する際によくある質問をQ&A形式で解説します。

以下の3つの質問を見てください。

住宅ローン控除についてよくある質問

控除された所得税はどうなるの?

住宅ローン控除を受けるには2年目以降も確定申告が必要?

手続きを忘れたら住宅ローン控除を受けられない?

Q.控除された所得税はどうなるの?

A.住宅ローン控除の「控除」は減税と同じ意味になるので、ローン残高に応じて所得税が差し引かれ、還付されるようになります。

ローンや税金の初期コストを抑える制度は大きく分けて2つあり、1つが支払いを減額(減税)する制度で、もう1つが支払いを繰り延べる制度になります。

支払いを繰り延べる制度も初期費用はお得になりますが、後々同じ金額を支払う必要があるので、トータルでお得という訳ではありません。

Q.住宅ローン控除を受けるには2年目以降も確定申告が必要?

A.給与所得者の場合、2年目以降は確定申告は必要ありません。

2年目からは、10月末ごろに届く税務署からの「年末調整用住宅ローン特別控除証明書」と、金融機関から送られてくる「住宅購入ローンの年末残高証明書」を職場に提出することにより、個別に確定申告をすませる必要はありません。

Q.手続きを忘れたら住宅ローン控除を受けられない?

A.還付申告をすることで手続きができます。

もし確定申告や年末調整の手続きを忘れてしまった場合でも、後から還付請求ができるので、遅れてしまったとしても後日手続きが行えます。

ただし提出には期限があるので、うっかり手続きを忘れた場合は、迅速に税務署への相談と還付請求を済ませましょう。

住宅ローン控除の特殊な条件も把握しておこう

住宅ローン控除の利用条件や計算方法はここまで紹介した通りですが、本人が不慮の事故や病にかかった場合には、柔軟に条件を変更してくれる可能性があります。

その他、新居購入後すぐに転勤などを通告され、入居できなかった場合でも住宅ローン控除が受けられるように制度変更されています。

このように、特定の事態が起きても相談してみると意外と住宅ローン控除が適用されるということはあるので、早めに税務署などへ問い合わせることをおすすめします。

【2024年最新】住宅ローンの低金利ランキング!金利の安い変動金利・固定金利ローンを徹底比較関連する他の記事

不動産取引における仲介と媒介の違いとは?混同しがちな不動産用語の意味をわかりやすく解説

不動産についてしらべていると仲介と媒介という言葉がでてきて戸惑いますが、基本的に意味は同じです。媒…

共有持分のおすすめ買取業者ランキング!高く売るコツや悪徳業者に引っかからない方法も解説

共有持分は一般の不動産会社で売るのは厳しく、訳あり物件専門の業者でないとまともに取り扱えない可…

特集記事

【2024年】大手不動産会社ランキング!売上高・売却仲介件数・評判を比較!信頼できるのはどこ?

不動産会社ランキングの決定版!総合売上、売却仲介実績、過去の利用者の口コミ・評判からおすすめの不動…

【2024年最新】大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較

リースバック業者ランキングを紹介!口コミ・内容を比較して人気の会社をランキング形式で紹介していきま…

【2025年6月】不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気16社を厳選紹介

不動産査定サイトのメリットとしては、複数業者に査定依頼できる、無料でネットから申し込める事の他にも…

- 運営会社

-

当サイトは東晶貿易株式会社が

当サイトは東晶貿易株式会社が

運営するサービスです。

自社開発のインターネットメディアの企画・運営を通じて、多様性のある社会の実現を目指します。 - 保有資格・実績

-

■実績

・2024年ベストベンチャー100会員

■保有資格

・有料職業紹介事業(厚生労働省許可 許可番号:13-ユ-307846)

・プライバシーポリシー取得

- アクセス

-

・東京営業所

〒106-6238 東京都港区六本木3-2-1

住友不動産六本木グランドタワー

8F/38F(総合受付:38F) ・本社

〒113-0034 東京都文京区湯島3-7-8

人気記事

人気記事