- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

「アルヒの住宅ローンの事前審査の手続き方法は?」

「少しでもアルヒ住宅ローンの審査に通りやすくするポイントはある?」

「アルヒ住宅ローンの事前審査はどのくらい時間がかかるの?」

アルヒの住宅ローンを検討している方の中には冒頭の様な疑問を抱えている方もいるのではないでしょうか。

特に住宅ローンを始めて組む方にとっては、事前審査の申し込み方法や審査の難易度などは気になる点ですよね。

本記事では、ARUHIの住宅ローンについて、事前審査の手順や審査に通りやすくするポイントなどを解説します。

ぜひ最後まで目を通してください!

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

- 人気の住宅ローン【2025年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

ARUHI(アルヒ)住宅ローンのラインナップ

まずは、アルヒ住宅ローンのラインナップをチェックしましょう。

アルヒは主にフラット35を多く取り扱っている企業です。

フラット35を検討している方にとって魅力的な商品が揃っているので、ぜひチェックしてください。

また、同じ商品でもプランによっても内容が異なるので、自分に合うものがないか見比べましょう。

アルヒ住宅ローンのラインナップ

- ARUHIフラット35

- ARUHIスーパー40

- ARUHIスーパーフラット

- ARUHI住宅ローン(MG保証)ユアセレクト

フラット35は住宅ローンの中でも審査が甘い・緩い?審査が通りやすい理由と口コミ・評判を解説

ARUHIフラット35

ARUHIが提供するフラット35は、低金利がうれしい住宅ローンです。

多くのフラット35加盟の住宅ローン会社の中でも、ARUHIは継続的に市場で最も低い金利を保っています。

加えて、自己資金を1割から2割確保している利用者には、後ほど解説する「スーパーフラット」という更なる金利の優遇措置を提供しています。

購入を考えている不動産がまだ決まっていない段階でも、事前に相談できるのも嬉しい点です。

来店の予約はネットを通じて24時間受け付けているうえ、土日や祝日も対応している店舗もあるので忙しい方も安心です。

審査が早い点も見逃せません。

事前審査は最速で当日中に完了し、本審査も最短3営業日で結果が出ます。

「契約の締結が迫っている」「他に競合する買い手がいる物件を素早く確保したい」といった方にとって、審査スピードが速いのは嬉しいですね。

ARUHIスーパー40

ARUHIスーパー40は、返済期間が最長で40年の変動金利型住宅ローンです。

前年における税込みの年収が100万円を超えていれば申し込めるため、申し込みの敷居も低いといえます。

一般的な金融機関が設定する「税込で200万円以上」としているケースが多いことからも、年収が低めの方でも申し込みやすいですね。

返済負担率については、一般には35%以内に収まるケースが多いですが、アルヒスーパー40では40%以内と緩めになっています。

他の金融機関ではギリギリの場合でも、審査に通る可能性も高いです。

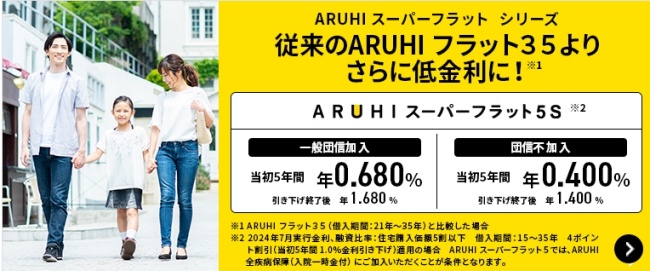

ARUHIスーパーフラット

ARUHIスーパーフラットは、フラット35を基にしたARUHI特有のローン商品です。

通常のARUHIフラット35が「買取型」の住宅ローンであるのに対し、ARUHIスーパーフラットは「保証型」を採用しています。

このため、通常のフラット35よりもさらに低い金利で提供される点が特長です。

この商品の融資期間は15年から35年の範囲となっており、団体信用生命保険に未加入の場合、さらに金利が0.28パーセント減少する特典があります。

また、アルヒスーパーフラットには「スーパーフラット6」「スーパーフラット6.5」と0.5刻みで最大9までの付帯しています。

この数字は住宅購入資金の借入割合を示しています。

たとえば、「ARHUIスーパーフラット7」の場合は購入価格の3割を自己資金で、残りの7割を借入でまかなう、といった具合です。

自己資金の割合で借入金額を柔軟に変えられる商品といえます。

ARUHI住宅ローン(MG保証)ユアセレクト

「ARUHI住宅ローンMG保証ユアセレクト」は、2023年8月にサービスを開始した、ARUHIがSBI新生銀行と協力して開発した変動金利の住宅ローン商品です。

返済比率が最大55%までという幅広い受け入れ範囲があり、従来住宅ローンの審査をクリアできなかった人々にとっても承認されやすいメリットがあります。

加えて、年収の約10倍という大きな金額を借りられるので多くの資金が必要な方にもおすすめです。

ただし、借入を行う際はARUHIと保証会社の審査を受ける必要があり、審査の結果によっては借入れ可能額が年収の10倍に届かない場合もあるので注意しましょう。

予算の範囲が広げたい方におすすめの住宅ローンといえます。

ARUHI(アルヒ)住宅ローンの事前審査を受ける手順

アルヒ住宅ローンのラインナップを押さえたところで、続いては事前審査を受ける手順をチェックしましょう。

アルヒ住宅ローンの事前審査は、以下の2つの方法から受けられます。

アルヒ住宅ローンの事前審査を受ける方法

- 店頭での事前審査申請

- 「ARUHIダイレクト」によるWeb申請

それぞれの方法やメリットを確認して、自分にあった方法で事前審査を受けてください。

住宅ローンの審査が通らない時の最終手段とは?ブラックでも奇跡を起こせる?成功しやすい住宅ローンはどこ?

店頭での事前審査申請

まずは、店頭で直接住宅ローンの事前申請を受ける方法です。

アルヒは全国各地に店舗を展開しており、公式サイトからも簡単に最寄りの店舗を検索できます。

店舗スタッフに直接申請できるので確実に必要事項を記入でき、書き漏らしなどの心配がありません。

また、次に解説するWeb申請よりも早く審査結果がでる場合も多いです。

ただし、アルヒ住宅ローンの事前審査を店頭で申請したい場合、以下の点に注意してください。

アルヒ住宅ローンの事前審査を店頭で申請する場合の注意点

- 事前に店舗への予約が必要

- 申し込み後は店舗の変更ができない

- 近隣に店舗がない場合は難しい

「ARUHIダイレクト」によるWeb申請

アルヒ住宅ローンの事前審査は、Web上でも申請できます。

アルヒの店舗が近くに無い方や、店舗に足を運ぶ時間がない方におすすめの方法です。

さらに「ARUHI フラット35」を利用する場合、オンラインで申し込むと通常2.2%の事務手数料が1.1%と、半分になる点も見逃せません。

ただし、オンラインでアルヒ住宅ローンの事前審査に申し込む場合、以下の点にも注意してください。

アルヒ住宅ローンの事前審査をオンラインで申請する注意点

- 事前に「アルヒID」の登録が必要

- 「フラット35リノベ」「フラット35子育て支援や地域活性化」「フラット35リフォーム一体型」はWeb申し込みができない

- 「スーパーフラット8」「スーパーフラット9」は手数料割引の特典がない

アルヒ住宅ローンをオンラインで申し込む条件

前節でアルヒ住宅ローンの事前審査をオンラインで申請する際の注意点を挙げました。

他にも、以下に挙げる条件が揃っていないとオンラインでの申し込みができないので注意しましょう。

アルヒ住宅ローンをオンラインで申し込む条件

- 申込者や担保の提供者などが成人している

- 店舗で本審査の手続きをしていない

- 本申込から借入開始日まで6週間以上の猶予がある

- 「保留地」「転借地」「仮換地」ではない

- 土地の権利が「地上権」や「賃貸借」ではない

申込者や担保の提供者などが成人している

申し込み者本人や連帯保証人、担保の提供者などが成人していないと、オンラインでの申し込みはもちろん、店舗での申し込みもできません。

店舗で本審査の手続きをしていない

実店舗で住宅ローンの本申込を先に進めてしまうと、その後のオンラインでの申し込みはできません。

たとえば、一般的なフラット35に店頭で申し込んだ後で、ARUHIスーパーフラットを申し込むことはできません。

本申込から借入開始日まで6週間以上の猶予がある

ウェブでの正式な申し込み手続きは、基本的には郵送で行われます。

提出された書類に不備がある場合は書類は返送され、その時点で審査は一時停止されます。

書類を再提出することで、審査は再び始まるため、書類のやり取りが複数回必要になったり、対応に時間がかかったりすると、それだけ融資の処理が遅れることになります。

こうした点を考慮し、本申込から借入開始日まで6週間以上の猶予がないと、オンラインでの申し込みはできません。

「保留地」「転借地」「仮換地」ではない

土地区画整理事業においては、原則として区域内の全ての宅地が、元の所有者に新しく割り当てられる宅地に置き換えられます。

ただし、事業の費用を賄うためなどの理由で、区域内の一部宅地は新しい宅地に交換されず、事業を実施する主体によって取得されることが認められています。

こうしたて取得される土地は「保留地」と呼ばれ、保留地予定地上の建物の購入にフラット35の融資を利用する場合、店頭での手続きが必要になります。

土地の権利が「地上権」や「賃貸借」ではない

借地権購入費用の融資を受ける際は、その敷地に対して抵当権を設けなければなりません。

地上権が敷地の権利形態である場合は、その地上権に抵当権を設定します。

敷地の権利が定期借地権や建物譲渡特約付借地権などの賃借権に該当する場合は、その賃借権に対して質権を設けます。

このような特別な手続きが必要となるため、土地の権利が「地上権」や「賃貸借」の場合、オンラインのみで申込は完結できず、店舗で申し込みなければなりません。

ARUHI(アルヒ)住宅ローンの事前審査に必要な書類

- 人気の住宅ローン【2025年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

アルヒ住宅ローンの事前審査にはさまざまな書類が必要ですが、商品によって必要な書類が異なります。

書類に不備があるとその分審査が遅れてしまうので、事前によくチェックしてください。

ここでは冒頭に紹介した商品の事前審査に必要な書類を掲載します。

ARUHIフラット35・ARUHIスーパーフラット

ARUHIフラット35・ARUHIスーパーフラットの事前審査で必要な書類

- 事前審査申請書

- 今回の住宅取得以外の借入に関する申出書

- 個人情報の取扱いに関する同意書

- マイナンバーカード、運転免許証などの本人確認書類

- 年収が証明できる書類

ARUHIスーパー40

ARUHIスーパー40の事前審査で必要な書類

- ARUHI スーパー40事前審査申請書兼保証引受照会書

- 個人情報にかかる同意書

- 個人情報の取扱いに関する同意書

- 今回の住宅取得以外の借入に関する申出書

- 申込内容確認書(ARUHI スーパー40用)

- 以下、該当する場合に提出

- 担保提供者に関する申出書

- 親族居住に関する申出書

- 同意書および給与証明書兼在籍証明書

- 職歴書

- 復職予定証明書

ARHUHI住宅ローン(MG保証)ユアセレクト

ARHUHI住宅ローン(MG保証)ユアセレクトの事前審査で必要な書類

- ARUHI 住宅ローン(MG保証)事前審査申請書兼個人情報にかかる同意書

- 個人情報にかかる同意書

- 個人情報の取扱いに関する同意書(ARUHI専用)

- 以下、該当する場合に提出

- 今回の住宅取得以外の借入に関する申出書

ARUHI(アルヒ)住宅ローンの事前審査は甘い?厳しい?

アルヒ住宅ローンの事前審査を受ける場合に気になるのが、審査が甘いか、厳しいか、という点ですよね。

アルヒ住宅ローンの審査基準は、他の住宅ローンと比較すると緩やかと言えます。

アルヒが取り扱っている住宅ローンは、フラット35がメインです。

フラット35の特徴なども交えつつ、以下の項目をチェックしてください。

アルヒ住宅ローンの審査が甘いと言われる理由

- 勤続年数の制限がない

- 年収が低めでも審査申込ができる

- フラット35の運営は営利目的でない

- 団体信用生命保険の加入が必須ではない

- 金融機関にとって貸し倒れのリスクが少ない

アルヒの住宅ローン審査のポイント!特徴と審査に通るためのコツを紹介

①勤続年数の制限がない

フラット35には、申込者の勤務年数に関する要件が設けられていない点が、他の金融機関が提供する住宅ローンとは異なります。

一般的な金融機関では、住宅ローンの審査にあたり、申込者の勤続年数を収入の安定性の指標として重視するケースが多く、転職等で勤務年数が少ない場合は審査に不利になる場合があります。

一方フラット35では、申込者が勤務先から給与を受け取った実績があればその額をもとに年収が計算されます。

このため、仕事を始めて間もない人でも問題がなければ融資を受けられる可能性があります。

②年収が低めでも審査申込ができる

フラット35の審査基準が比較的緩やかと言われる一因に、年収に関する制限が設定されていない点が挙げられます。

フラット35の場合、たとえば年収が約100万円の場合でも申込みができ、上で解説したように勤続年数の制限もありません。

さらにアルバイトやパート、派遣労働者といった非正規雇用の状態であっても、審査に申し込める点からも、審査が緩やかといえます。

③フラット35の運営は営利目的でない

フラット35は、国土交通省の下で活動する独立行政法人「住宅金融支援機構」から提供される住宅ローンプログラムです。

この組織は、住宅建築などに関わる資金提供を通じて、国民の生活の質の向上と社会福祉の拡充を目的としています。

住宅金融支援機構は利益を追求する営利団体ではなく、国民が質の高い住まいを持つためのサポートが目的のため、過度に審査を厳しく設定していません。

④団体信用生命保険の加入が必須ではない

多くの住宅ローンプランでは団体信用生命保険がプランに組み込まれており、加入が必須条件とされています。

このため健康に不安がある場合は、住宅ローンの審査をクリアしづらいです。

一方、フラット35の場合は団体信用生命保険の加入が義務ではないため、健康状態に問題がある方でも審査に合格する可能性があります。

⑤金融機関にとって貸し倒れのリスクが少ない

フラット35はさまざまな民間の金融機関によって提供されていますが、これらの機関が直接貸し出しをしているわけではありません。

これらの金融機関は、フラット35を顧客に提供する役割を担っているだけです。

実際には、フラット35は住宅金融支援機構が実質的に提供している商品であるため、金融機関にとってはリスクの少ない商品となっています。

このため、金融機関にはフラット35の審査を厳格にする必要がありません。

ARUHI(アルヒ)住宅ローンの審査でチェックされるポイント

続いては、アルヒ住宅ローンの審査でチェックされるポイントを確認しましょう。

フラット35は、住宅金融支援機構が運営する住宅ローンのため、どの金融機関で審査を申し込んでも審査される項目は変わりません。

以下の項目を見てください。

ARUHI(アルヒ)住宅ローンの審査でチェックされるポイント

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

①年齢

アルヒ住宅ローンは、申し込み時点で70歳未満の方が対象となっています。

ただし、親子でリレー返済をする場合には70歳以上の方でも申し込めます。

②年収

先ほども解説した通り、フラット35には年収による制限は設定されていません。

年収が低めの方であっても申し込みが可能なのが嬉しい点ですね

代わりに注目したいのが「返済比率」です。

以下の表を見てください。

| 年収 |

設定されている基準 |

| 400万円以上 |

30%以下 |

| 400万円未満 |

35%以下 |

返済比率とは、1年間に返済する金額の割合を年収から算出した数字で、1年間に返済する金額÷年収×100で計算できます。

年収が500万円の方が1年間に150万円返済する場合を例にとって、返済比率を計算してみましょう。

上の表にもある通り、年収400万円以上の場合35%以下が基準なので、基準を満たしていますね。

③収入合算の可否

フラット35では、以下の条件を満たしている方と収入合算できます。

- 連帯債務者の人

- 申し込み者の同居人

- 申し込み者の親や子、配偶者の人

- 申し込み時点での年齢が70歳未満の人

合算する人の年収の100%まで合算できますが、合算額が合算する人の年収の50%を超えると、借入期間が短くなる場合もあります。

④購入する物件の条件

フラット35を利用する場合、以下の条件を満たしていなければなりません。

購入する物件の条件

- 〇対象物件が住宅金融支援機構が定める基準を満たしていること

- 〇以下の面積条件を満たしている事

- マンション:30㎡以上

- 戸建て、重ね建て、連続建て:70㎡以上

ARUHI(アルヒ)住宅ローンの審査にかかる日数

ARUHI(アルヒ)住宅ローンの事前審査にかかる日数

アルヒ住宅ローンの事前審査に臨む上では、審査にかかる日数も気になるところです。

アルヒ住宅ローンの審査はスピーディーにすすみます。

以下の表を見てください。

| 店舗での申し込み |

オンラインでの申し込み |

| 最短即日 |

1~2営業日 |

店舗での申込であれば最短即日で事前審査が終わるなど、スピード感をもって審査に臨めますね。

ただし、書類に不備があったり業務が立て込んでたりすると想定よりも時間がかかる恐れがあります。

アルヒ住宅ローンの事前審査を店舗で申し込むにせよ、オンラインで申し込むにせよ、余裕をもって臨みましょう。

住宅ローンの審査期間はどれくらい?申込から結果回答までにかかる日数と金融機関ごとの期間の違いを解説

ARUHI(アルヒ)住宅ローンの事前審査をクリアするポイント5選

先ほども解説したように、アルヒ住宅ローンの審査基準は緩やかと言えます。

とはいえ、審査通過をより確実にするためにも押さえるべきポイントがあります。

以下の5つのポイントを見てください。

ARUHI(アルヒ)住宅ローンの事前審査をクリアするポイント5選

- 余分なオプションを削る

- 頭金を用意する

- 他社からの借入を減らす

- 返済比率に問題がないかチェックする

- 信用情報にキズがないか振り返る

①余分なオプションを削る

大きな買い物だけに妥協をしたくないと考え、さまざまな追加機能を選択してしまい、結果的に予算オーバーになるケースが少なくありません。

妥協を避けたい気持ちは理解できますが、オプションを多く追加した分費用が増加し、住宅ローンの必要額が膨らむ可能性があります。

コストを抑えるべき箇所は抑えつつ予算内で収めるよう努めれば、審査結果に良い影響を与えられます。

②頭金を用意する

頭金を少なめに設定している場合は、頭金と借入額のバランスについて再考しましょう。

多くの人は緊急時に備えて手元に現金を保持したいと思いますが、頭金が少ないとそれだけ住宅ローンの借り入れ額が増加します。

借り入れ額が大きくなると、自然と審査のハードルもあがるので注意してください。

頭金を増やすことで借り入れる金額を減らせ、毎月の返済額や返済総額の低減にも繋がります。

③他社からの借入を減らす

他の金融機関からの借入が存在する場合、それらの返済と同時に住宅ローンの返済も必要となるため、金融機関に悪い印象を与えやすいです。

金融機関は借り入れ情報を共有しており、借入が発覚すれば「この人は住宅ローンを無事に完済できるか?」と疑問を抱く可能性があります。

こうしたことからも、住宅ローンの審査に申し込む前に、他の貸出機関からの借入をできるだけ減らしておきましょう。

④返済比率に問題がないかチェックする

先ほども解説した通り、ARUHIフラット35では返済比率が公表されています。

年収の制限こそないものの、設定された返済比率を超えると審査を受けられません。

ARUHIの公式ウェブサイトにはローンシミュレーターが用意されているので、ぜひ活用してください。

ただし、求める借入額を返済比率の上限に近づけて設定すると、予期せぬ出費が発生した際に返済が困難になる可能性があります。

余裕を持った返済プランを意識しましょう。

⑤信用情報にキズがないか振り返る

審査をクリアするためには、信用情報の確認が重要です。

もし過去5年間に長期延滞や債務整理などの金融事故がある場合は、フラット35の審査は多くの場合パスできません。

また、短期間内に何度も支払い遅延がある場合も、審査を通過するのが困難です。

審査基準が比較的緩い場合であっても、信用情報に問題があるとフラット35の審査には合格にくいです。

信用情報に自身がない場合、時間を空けてから申し込みましょう。

ARUHI(アルヒ)住宅ローンのメリット4選

ここまでアルヒ住宅ローンの事前審査について焦点をあててきましたが、アルヒ住宅ローンのメリットについても目を向けましょう。

この記事では以下の4つのメリットを取り上げ、それぞれ詳しく解説します。

アルヒ住宅ローンのメリット4選

- オンラインで24時間申し込める

- 金利が低い商品が多い

- 頭金が無くても申し込める

- スタッフが住宅ローン事情に精通している

①オンラインで24時間申し込める

ウェブからの申し込みの場合、一日中いつでも申し込めます。

当然一日中審査業務が行われているわけではありませんが、すぐに行動を起こしたい方や忙しくて店舗に足を運びにくい方にとって、大きなメリットといえます。

②金利が低い商品が多い

アルヒが提供する住宅ローンは、他の金融機関と比較しても低金利といえます。

住宅価格の10%以上を自己資金として用意できる場合、年利1.950%という低金利です。

自己資金を多く用意するほど金利が下がりやすいため、自己資金を十分に確保できる方で固定金利の安定性と低金利のメリットを同時に求める方には最適な選択肢と言えます。

③頭金が無くても申し込める

多くの金融機関では、自己資金がないと審査で不利になることが一般的です。

しかし、フラット35では自己資金の有無が審査結果に影響を与えないので、頭金が全くなくても申し込めます。

自己資金をあまり用意できない方にとって、嬉しい点ですね。

ただし先ほども解説したように、ある程度の頭金を用意するメリットもあるので、借入金と頭金のバランスを考えましょう。

④スタッフが住宅ローン事情に精通している

アルヒは住宅ローンに特化した金融機関のため、在籍しているスタッフは住宅ローンに関する専門知識を深く理解しています。

住宅ローンは数十年にわたって返済を続けるものだからこそ軽率に判断せず、すべての側面を慎重に考えてから契約を結びたいものです。

アルヒのスタッフは豊富な経験から得た知識をもとに、さまざまな疑問に答えてくれるので初めて住宅ローンを組む方も安心して相談できます。

ARUHI(アルヒ)住宅ローンのデメリット3選

上ではアルヒ住宅ローンのメリットについて解説しましたが、知っておくべきデメリットもあります。

メリット、デメリットの両方に目を向けて、賢く住宅ローンを考えましょう。

ARUHI(アルヒ)住宅ローンのデメリット3選

- ワイド団体信用生命保険が付帯できるのは1プランだけ

- 事務手数料が高め

- ARUHIスーパーフラットは頭金が必要

ARUHI住宅ローンの落とし穴とは?8つのデメリットと後悔しないための落とし穴対策

①ワイド団体信用生命保険が付帯できるのは1プランだけ

ARUHIのフラット35には多様なプランがありますが、引き受け基準が緩和されるワイド団信が適用可能なのは、ARUHIスーパーフラットのみです。

変動金利型のARUHI変動Sプランでもワイド団信を利用できますが、これはフラット35ではなく、変動金利ローンになります。

とはいえ、フラット35では団体信用生命保険のオプションがつけられるのは珍しいため、団信が利用できるのは大きな特徴とも言えます。

団体信用生命保険への加入が難しい場合、通常は保険なしでのフラット35の利用が一般的なので、これは一種の利点とも考えられます。

②事務手数料が高め

アルヒの住宅ローンでは、借入金額×2.2%の事務手数料が発生します。

これは他の多くの金融機関の住宅ローンの手数料よりも高めです。

ただし、アルヒでは「ARUHI ダイレクト」を通じてウェブで申し込むめば、事務手数料が1.1%に減額されるので活用しましょう。

③ARUHIスーパーフラットは頭金が必要

アルヒの特に魅力的な「スーパーフラット」プランを選ぶには、頭金が前提となります。

ARUHIスーパーフラットを利用するためには少なくとも10%の頭金が必要です。

ARUHI(アルヒ)住宅ローンの審査でよくある質問

最後に、アルヒ住宅ローンの審査についてよくある質問をQ&A形式で解説します。

今回はよくきかれる質問のなかから、以下の3点をピックアップしました。

ARUHI(アルヒ)住宅ローンの審査でよくある質問

- Q.自己破産していてもアルヒ住宅ローンの審査に通る?

- Q.アルヒ住宅ローンの事前審査で「保留」になったら審査に通らない?

- Q.審査に落ちたら再申し込みはできる?

Q.自己破産していてもアルヒ住宅ローンの審査に通る?

A.自己破産から5年以上経過していれば通る可能性があります。

自己破産や金融事故から5年が経過すると、その情報は信用情報機関の記録から削除されるため、自己破産が原因で住宅ローンの審査に落ちるリスクは低くなります。

逆に自己破産から5年未満の場合、ARUHIを含む国内の金融機関で住宅ローンを受けるのは困難です。

Q.アルヒ住宅ローンの事前審査で「保留」になったら審査に通らない?

A.通らないとは限りません。

アルヒの事前審査に申し込み、時に「保留(留保)」という結果になる場合もあります。

この「保留」は、事前審査に通らなかったわけではなく、さらに詳細な審査が必要とされるため、本審査の申請が求められる状態です。

事前審査で「保留」となった場合でも、本審査で承認される例も多くあります。

しかし、「保留」とされたのには理由があるため、事前審査をウェブから申し込んだ場合はその後の手続きを店舗で行い、専門の担当者からの具体的なサポートを受けるのがおすすめです。

Q.審査に落ちたら再申し込みはできる?

A.できます。

万が一アルヒ住宅ローンの審査に落ちてしまった場合でも、再申し込みは可能です。

ただし、審査に落ちた原因の考察や改善などをせずに再度申し込んでも、同じ結果になる可能性が高いです。

なぜ審査に落ちてしまったのかを考え、対策を練ってから再び申し込みましょう。

ARUHI(アルヒ)住宅ローンの事前審査は緩め

今回はアルヒ住宅ローンの事前審査について、手順や必要な書類、審査の難易度などを解説しました。

フラット35は事前審査に当たって、勤続年数の制限が無かったり年収の制限が無かったりと、比較的緩めといえます。

フラット35は1,000以上の金融機関で取り扱われており、選択肢が多くてどこで申し込むべきか迷う方も多いかもしれません。

住宅ローンのアルヒはフラット35を主力商品として扱っており、迅速な審査プロセスと市場シェアのトップを維持している点が特徴です。

もしフラット35をお得に利用したいと考えているなら、アルヒを検討する価値があります。

とはいえ、審査に有利に進むためにはいくつか注意すべきポイントがあるので、事前にチェックしてから事前審査・本審査に臨みましょう。

【2024年最新】住宅ローンの低金利ランキング!金利の安い変動金利・固定金利ローンを徹底比較

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】